您是否也曾站在金融商品的十字路口,對懸殊的利率感到困惑?明明是同一家公司,為何人壽公司發行的海外債能喊出6%,而我們握在手中的美金儲蓄險,IRR年化報酬率卻常在3%的低水位掙扎?這中間巨大的「利差」究竟藏著什麼秘密?🤔

這背後,除了產品風險屬性不同,一個常被忽略的商業核心邏輯——「定倍率 (Pricing Multiplier)」——正悄悄扮演著關鍵角色。

⭐ 什麼是「定倍率」? 簡單來說,定倍率就是商品最終售價與其初始成本(如生產或採購成本)之間的倍數。就像您買空氣清淨機,百貨專櫃價18,800元,電商可能只要14,500元。這價差部分就源於通路、租金、行銷等成本疊加,形成了不同的定倍率。服飾業的3-8倍、美妝品的10-30倍,都是定倍率在不同行業的體現。

🎯 金融商品,也有「定倍率」!

📌儲蓄險的「高倍率」環節: 以某熱銷6年期美元壽險為例,保險公司支付給行銷通路的佣金,首年可達保費的65%(7年期70%、8年期90%)。這筆龐大的通路費用,正是保險商品「定倍率」中極其重要的一環。它像層層疊加的成本,直接影響了保戶最終能獲得的淨回報。精算下來,保險公司在這類保單上的實際資金成本,可能因此推高至 年化6.12% – 6.9%。

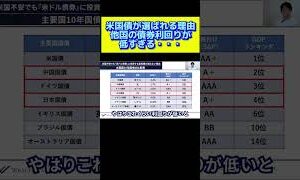

📌公司債的成本結構: 相較之下,保險公司發行10年期公司債,即使票面利率5.95%,加上承銷、法律、信評等約佔發行總額1-2%的費用,其總融資成本也約落在 年化6.1% 上下。其「定倍率」主要體現在這些直接的發行成本上,結構相對單純。

💡 核心洞察:利率差異的關鍵在「定倍率」的運用! 儲蓄險與海外債的利率差異,不僅是資金用途或風險考量,更深層的是 金融商品在不同成本環節上「定倍率」的運用策略不同。儲蓄險因為其銷售模式,通路成本的「定倍率」效應被放大,這部分成本最終會反映在提供給消費者的回報率上。

🌟巴菲特為何鍾愛保險公司? 股神巴菲特之所以青睞保險公司,正是看中了其特有的「浮存金(float)」——這筆低成本的融資。而保險公司能有效運作浮存金,部分也得益於其產品定價策略中對各項成本(包含高額通路費)的「定倍率」管理。

💬 深度反思:當我們理解了金融商品(不僅是保險或債券)背後都可能隱藏著一層層的「定倍率」與成本結構後,這將如何根本性地改變您未來審視和選擇任何理財工具的視角?在面對看似誘人的「高收益」或複雜的產品說明時,您會開始追問哪些更深層次的問題,以真正洞察其「成本與價值」的真實面貌,而不僅僅被表面的數字所迷惑,從而為自己的財富做出更明智、更具穿透力的決策?

歡迎在留言區分享您的思考,期待我們的進步!

#儲蓄險 #海外債 #利率解密 #定倍率 #金融商品 #理財 #投資 #資金成本 #成本結構 #財商思維 #深度學習