3月13日 日経225先物・オプション需給分析:急落後の「全戻し」が示唆する市場構造とSQ展望

1. イントロダクション:13日の相場急変動における構造的概観

3月13日の東京株式市場は、日中の▲697円という峻烈な下落から一転、夜間セッションにおいて+600円超の急反発を見せるという、歴史的にも稀なボラティリティの拡大を記録しました。この1,300円規模に及ぶ「全戻し」の往復運動は、単なるセンチメントの揺らぎではなく、機関投資家のポートフォリオにおける急激なデルタヘッジ調整を強いる構造的なイベントであったと定義できます。

今回の変動の本質は、マクロ経済のファンダメンタルズ変化ではなく、特定の市場プレーヤーによる需給主導のモーメンタムにあります。特に流動性が枯渇する局面でのオーバーシュートは、マーケットメイカーのガンマ・プロファイルに変容を迫り、それがさらなるボラティリティを誘発する連鎖反応を引き起こしました。本レポートでは、この需給主導型相場の深層を、先物フローとオプション建玉の解析を通じて詳述します。

続くセクションでは、まずこの価格変動の直接的なトリガーとなった先物市場の主体別動向、特にABNクリアリンを中心とした圧倒的なフローが価格形成に与えたインパクトを分析します。

2. 先物需給分析:ABNクリアリンを中心とした主要プレーヤーの動向

先物市場における主要業者の取引フローは、その集中度とタイミングによって市場の流動性を支配し、短期的な価格の「均衡点」を強引に移動させます。13日の相場においては、特定業者の往復売買が価格変動のプライマリー・エンジンとして機能しました。

主要業者の取引高比較(日経225先物 3月限)

市場流動性を規定した主要3社の出来高データは以下の通りです。

業者名

日中出来高(枚)

夜間出来高(枚)

合計出来高(枚)

ABNクリアリン

21,988

11,022

33,010

ソシエテG

12,030

3,969

15,999

バークレイズ

7,844

3,830

11,674

ABNクリアリンの役割解明と「So What?」レイヤーの考察

定量データが示す通り、ABNクリアリンの合計出来高(33,010枚)は、次点であるソシエテGやバークレイズの約3倍に達しており、圧倒的な市場支配力を示しています。このフローの本質は「日中の売り加速」と「夜間の買い戻し」による大規模なポジション・ロールアウト、あるいは短期的なショート・スクイーズの誘発にあります。

特に重要なのは、夜間セッションにおける買い戻しの効率性です。21:00以降の流動性フラグメンテーション(断絶)が発生しやすい時間帯において、11,000枚超の買い戻しが実行されたことで、価格は極めて効率的に押し上げられました。日中の下落局面で蓄積されたショート・ポジションが、流動性の薄い夜間に一気に解消されるプロセスこそが、今回の1,300円幅の往復運動の正体です。これは実需の投げ売りではなく、計算された需給バイアスによるボラティリティ・マイニングの結果であると評価できます。

次に、この激しい価格変動の裏側で、下値を支えたオプション市場のバリア構造について検証します。

3. オプション市場の構造:プット建玉の厚みと「下値の堅牢性」

オプション市場の建玉分布は、デルタおよびガンマ・ヘッジの観点から、現物価格に対する強力なマグネットまたはバリアとして機能します。13日の急落局面においても、特定の行使価格におけるオプション・フローが「価格の下限」を規定していました。

プット側の需給評価:イールド・エンハンスメントと下値の堅牢性

3月限プットの建玉状況、および「相場探偵cozoの事件簿」より抽出した足元の出来高データは、機関投資家による「下値支持」の意図を明確に示しています。

P55,000 / P54,000の動向: 今回の急落局面において、P55,000(出来高76枚、価格-125円)、P54,000(出来高92枚、価格-165円)と、ボラティリティが上昇しているにもかかわらずプット価格が下落、あるいは売りが先行している事実が確認されました。これは機関投資家による「プット売り(Yield Enhancement)」、すなわち下落を限定的と見た押し目買い戦略が機能している証左です。

深外(OTM)の厚み: P50,000(建玉7,994枚、IV 38.85%)やP40,000(建玉7,959枚、IV 61.48%)といったストライクには依然として巨大な建玉が維持されており、これらがテールリスクに対する最終防壁として機能しています。

コール側の攻防:C60,000の「ショート・ガンマ・ゾーン」

一方で、上値の抵抗勢力として君臨するのがC60,000です。

建玉(OI): 6,728枚(出来高トップ:280枚)

IV: 27.04%

この行使価格には圧倒的なオープン・インタレスト(OI)が集中しており、マーケットメイカーにとっては強力な「天井」として機能します。価格がここに接近するほど、デルタヘッジに伴う先物売り圧力が強まる構造となっており、当面のレジスタンスとしての重要性は揺るぎません。

需給構造が確認されたところで、13日の時系列的な推移から市場のマイクロストラクチャーを再構成します。

4. 市場マイクロストラクチャー:13日の時系列推移と流動性変化

13日の相場は、時間軸に沿って投資主体の力学が劇的に変化した「二面性」を持つ相場でした。日中の国内勢によるパニック的な売りと、夜間の海外勢による平均回帰(Mean Reversion)戦略のプロセスを整理します。

13日の時系列イベントログ

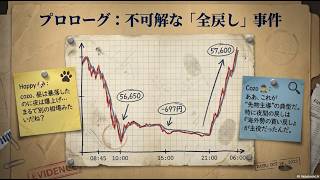

08:45: 寄り付き直後、国内勢のストップロスを巻き込む売りが殺到し、56,900円を割り込む。

09:10: 57,370円まで一瞬のショートカバーが発生するも、流動性供給が追いつかず再度失速。

10:00: セリング・クライマックスの様相を呈し、日中安値56,650円を記録。

15:00: 日中取引終了。56,941円(前日比▲697円)の大幅安で引け。

16:30〜: 欧州勢参入。流動性の回復とともに、日中のオーバーシュートを修正する買い戻しが開始。

21:00〜: 米国勢参入。流動性が断絶する隙を突き、先物が急反発。57,600円に到達。

06:00: 海外市場(CME/SGX)は57,600円台でクローズ。日中の下落を完全に帳消しにする。

リバウンドの質的分析と「So What?」レイヤー

日中の下落は、56,650円付近での断続的な売りが liquidity hole(流動性の穴)を叩いたことで増幅されました。しかし、16:30以降の海外勢による介入は、この「行き過ぎた価格」を収益機会と捉えたアービトラージ的な買い戻しが主導しています。この流動性の断絶を利用した機敏なポジション調整こそが、短時間でのV字回復を可能にしました。

最後に、これらの分析を基にしたSQ算出に向けた具体的なレンジ予測と戦略を提示します。

5. 展望と戦略:SQに向けたレンジ予測とリスク管理

特別清算指数(SQ)算出週特有の「魔の値動き」が予想される中、ボラティリティの拡大は避けられません。現在の需給均衡点から、想定される値幅を構造化します。

PIVOT及び値幅予測の構造化(3月限メイン)

指標 / シナリオ

下値目安

中心値・PIVOT

上値目安

PIVOTデータ

56,723 (B1)

57,256

57,973 (S1)

本線予測

56,700

—

57,800

拡大シナリオ

55,800

—

58,200

最大予測(SQ特有)

55,300

—

58,500

コンベキシティ管理と具体的戦術

SQ週におけるボラティリティの急拡大(ガンマ・リスク)に対処するため、ポジションサイズを抑制しつつ、以下の戦略的デルタ調整を行うことが肝要です。

プット売り戦略(P55,000〜P54,000): 分析で明らかになった「下値の堅牢性」を収益化する。P54,000近辺のプレミアムを剥落させるイールド・エンハンスメントを推奨。

ショート・ストラングル(C60,000売り + P55,000売り): 高いOIを背景としたC60,000の天井と、強固なプットサポートを両睨み。上値の重さと下値の堅さを同時に利用するプロフェッショナル向け構成。

マイクロミニ先物によるタクティカル・デルタ調整: 57,200円割れでの機敏な押し目買い、および57,600円超での利確を徹底し、ネット・デルタを中立付近に維持する。

最終総括

13日の「全戻し」は一時的な自律反発ではなく、SQに向けた新たな需給均衡点の形成プロセスです。ABNクリアリン等の主要プレーヤーの手口が示す通り、現在は先物主導のテクニカルな価格形成が支配的です。下値の強固なサポートを確認しつつ、C60,000を中心とする上値の重さを意識した柔軟なポジション管理が、SQ算出までの激流を乗り切る鍵となるでしょう。